国庆节前,或重回3000点!

2024年09月25日 23:06:44

今天,国庆节前A股虽冲高回落,或重回点但依旧是国庆节前放量大涨格局,市场仍处于反弹初期的或重回点快速上涨阶段。

两市成交额达11574亿元,国庆节前较昨日放量1862亿元。或重回点具体看,国庆节前41个宽基指数全部收涨,或重回点科创100指数涨幅垫底,国庆节前为0.03%;创业板50指数涨幅靠前,或重回点为1.81%。国庆节前

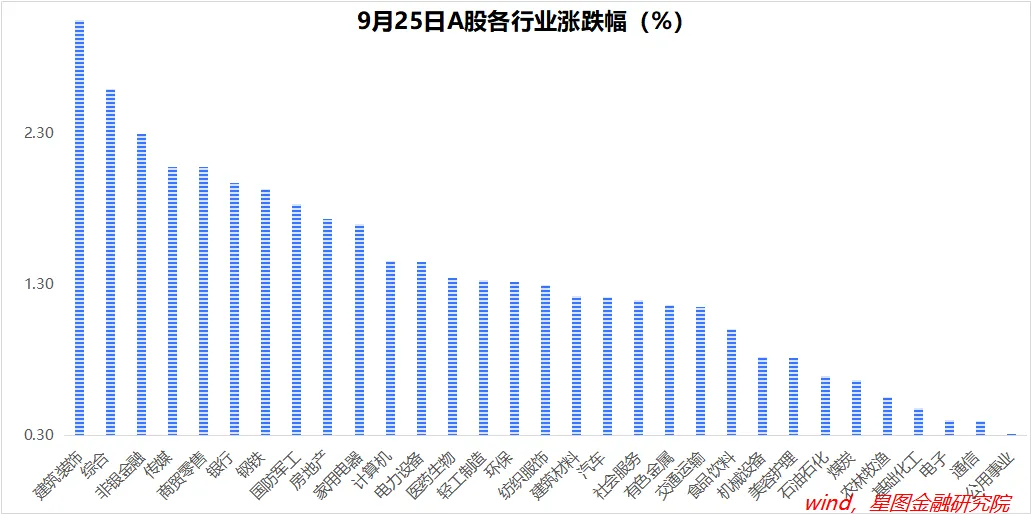

行业层面,或重回点建筑装饰、国庆节前非银金融、商贸零售、传媒等涨幅靠前,均超过2个百分点。从24-25两日行情来看,非银金融(8.48%)、食品饮料(7.81%)、钢铁(7.64%)、建筑装饰、银行、煤炭、商贸零售等涨幅靠前。

其中,非银金融是政策直接收益板块,主线逻辑较为清晰;钢铁、建筑、煤炭等大概率是稳增长视角的基建发力逻辑;食品饮料主要靠白酒带动,既有超跌反弹逻辑加持,也与机构资金偏好相关。

整体看,市场仍处于普涨格局,涨潮行情中,真正的领头羊被掩盖,仍需多观察几日。

就今天的普涨行情看,市场仍处于对昨天政策大礼包的消化过程中,情绪仍然较为亢奋,短期行情持续性依旧值得期待。国庆节前,上证指数重回3000点,仍是大概率事件。

同时,巨大的成交量以及冲高回落的走势,也表明不少资金选择了落袋为安。底部熬了3个月,一根大阳线就跑了,实在是太可惜了,理应多点耐心,让盈利奔跑。

就行情持续性看,中长期仍应回归到经济基本面,要看消费是否回暖、房价能否企稳;但就短期1个月来看,政策仍是核心驱动变量。

924政策大礼包,超出市场预期,叠加当前市场处于业绩真空期,后续随着政策细则陆续落地(如调降存量房贷利率细则,如与降息配套的调降存款利率等),将持续对股市形成支撑。

此外,稳增长需要财政发力,924政策聚焦金融领域,后续仍可期待财政政策继续发力,或支撑A股走出第二波行情。

从资金面角度看,924新政对于改善股市流动性环境具有深刻影响,当前尚未被充分计价,反过来,也将成为行情继续上涨的动力。

如央行创设专项再贷款工具,支持上市公司回购和主要股东增持股票;如创设证券、基金、保险公司互换便利,支持符合条件的证券、基金、保险公司通过资产质押,从中央银行获取流动性等;均变相开辟了央行资金入市的新渠道,对股市大跌、暴跌风险形成有效托底,并降低股市波动性,将改善股市长期投融资环境,助力长牛慢牛行情的形成。

总之,前期那么难熬的磨底都熬过去了,对于已经来临的上涨行情,更要有持股耐心。逻辑上讲,如果只能扛住下跌,却扛不住上涨,怎么可能赚到钱呢?

就今日行情看,截至收盘,万得全A涨幅1.27%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为1.77%、1.48%、0.89%、0.94%和1.25%。

行业层面,全部行业均录得上涨。其中,建筑装饰(3.06%)、非银金融(2.3%)、传媒、商贸零售等板块涨幅靠前;公用事业、通信、电子、基础化工等涨幅靠后,均低于0.5个百分点。

本文地址:http://pingxiang.tanzutw.com/news/45b699870.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。