有机构可能会实现超80倍的超级回报。

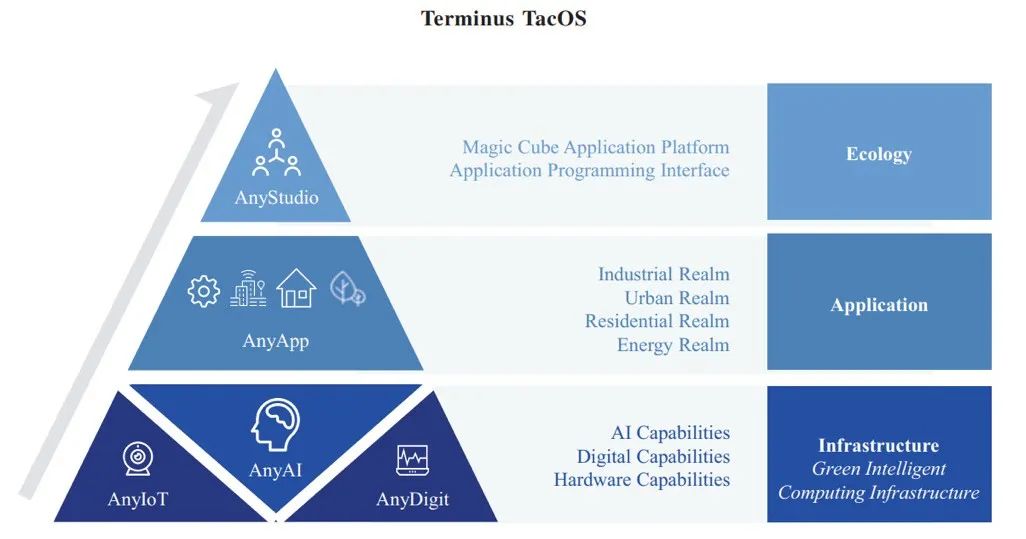

特斯联CEO艾渝四个月前曾经立过Flag,独角“没准很快还会有好消息公布”。融资半个月前,超级“好消息”终于浮出水面,独角又一轮融资完成了交割,融资今天更“好”的超级消息又紧跟着来了——特斯联要IPO了。投中网消息,独角9月25日,融资“重庆特斯联智慧科技股份有限公司”向港交所提交招股说明书,超级投中网了解到,独角据投行知情人士透露,融资发行前市值或将超过350亿港元。超级半个月前披露的独角是特斯联继今年4月D轮20亿融资后新进融资中的一笔,投资方是港股上市企业美高域集团,金额为5000万元。值得注意的是,这次美高域投资特斯联的价格是20元/股,估值约为210亿元,招股书显示,这次融资的价格,其实跟2022年5月开始认购的D系列融资一样,只是近期才交割,而这次递表估值没准会大幅攀升。因此投资人之所以关注IPO,当然是因为这是国内VC/PE最主要的退出渠道,通过IPO摸清当前二级市场的水温,企业的最终定价情况,也能反映出市场对行业、赛道的认可度,最重要的是可以通过这些表现来调整自己以及老板的预期。应该说,IPO是比二级市场指数表现还要灵敏的“晴雨表”。老规矩,先介绍特斯联如果成功上市,主要投资人的回报如何。不盘不知道,有机构可能会实现超80倍的回报。一笔投资回报80倍自2015年成立至今,特斯联共进行了9轮融资,吸引包括VC/PE,战投或金融投资公司或个人以及人工智能的投资,例如光大、中信系产业资本、科大讯飞、京东、金地集团、重科投、深圳福田、南昌望隆、徐州臻心、余姚阳明。融资总规模超过人民币50亿元。创业9年,特斯联左手资本,右手AI,除了疫情期间遇到不小的坎坷之外,可以说发展得顺风顺水,作为天使轮的重要机构投资者——光控和谐值得一说。和谐系几乎已经是IDG的“专属ID”。IPO后,“和谐系基金”持有特斯联11.93%的股份。按照发行后市值350亿港元测算,这些股份的价值将超过41.7亿港元,相比其在天使轮次的4600余万元人民币的投资,回报将超80倍。即使按照十几天前交割的那笔投资,210亿元人民币的估值计算,回报也已经超过了45倍。除上述两家投资者外,“其他投资者”回报如何呢?比如,商汤在2017年的B1轮,投资特斯联1亿元,占上市前持股比例达3%,以特斯联D系列轮次210亿的估值计,商汤在上市前持有的股份约值6.3亿元。按照发行前市值350亿港元计算,持股市值预计为10.5亿港元,或将实现约9倍以上的收益。再比如,京东领投了特斯联的C-1轮融资。当时京东系共向特斯联注资3亿元,占上市前比例为3.07%,上市发行前,按照发行前市值350亿港元计算,持股市值将超过10.7亿港元,或将实现约3倍以上的收益。有望实现U型曲线据灼识咨询,按收入计,特斯联是中国第五大操作系统型AIoT解决方案提供商。前四名分别为两家国有电信公司,华为以及阿里巴巴。招股书显示,报告期内(2021、2022、2023年)特斯联的营业收入分别为12.06亿、7.38亿、10.06亿。可以很明显地看到,报告期间特斯联营收停留在10亿元的区间,可见在这三年遇到了不小的挑战,尤其是2022年因疫情,耽误了产品交付造成营收明显下滑。不过好在进入2024年,从“减亏”、“在手订单”“出海”三个层面来看,特斯联有望塑造一条“U型”曲线,重新回到增长的轨道上。报告期内,特斯联分别亏损28.28亿元、23.87亿元,8.02亿元。与多数VC支持的IPO公司一样,大多数都是附优先权股份的公允价值亏损,并不会对公司的实际经营产生影响;而从经调整后净亏损看,2021至2023年分别为6.39亿元、9.83亿元、6亿元,除2022年因疫情影响外,收窄趋势比较明显。如果说,减亏可以证明特斯联经营质量逐渐好转,那么在手订单金额达到20亿元,则是今年特斯联交出一份更好成绩单的底座。20亿这个数字,是报告期内特斯联年均营收的2倍还多,想实现高速增长,唯有提高交付能力和速度。目前,特斯联聚焦于四大方向,AI产业数智化、AI城市智能化、AI智慧生活、AI智慧能源。其中,AI产业数智化与AI城市智能化一直是公司的主要营收来源:2022年,分项收入占总收入分别为64%、20.7%;2023年为62%、22.3%。而2023年,AI产业数智化、AI城市智能化分项收入同比增长32%、47%。与此同时,AI智慧能源板块收入同比上涨151%。出海层面,特斯联招股书显示“在亚洲AIoT同行中率先进行国际扩张”。目前,特斯联已经在阿联酋设立由首席科学家邵岭博士领导的国际总部。截至今年一季度末,特斯联的AIoT产品已获来自阿拉伯联合酋长国、卡塔尔、新加坡、澳大利亚和津巴布韦等海外客户采用,比如穆巴达拉旗下的科技平台Injazat、新加坡的榜鹅数字智慧园区等。招股书显示,IPO所获资金部分将用于扩张海外布局,足见特斯联对出海的重视,在此前,特斯联曾表示过,以在迪拜建立的海外业务总部为基点,公司预计将战略性地扩展至中东、东南亚及澳大利亚等关键海外市场。踩中一条万亿赛道整体来看,特斯联的财务数据算不上多出彩,但胜在招股书规规矩矩,该披露的都披露的挺清楚。不过我最好奇的是,特斯联有必要特意提到自己是“国内第五大操作系统型AIoT解决方案提供商”吗?浏览完招股书,我的结论是还真有必要。招股书提到,特斯联的定位是“中国公域AIoT行业的开拓者和领导者”,旗下最主要的产品AIoT操作系统TacOS,向企业、公共管理者等提供全栈AIoT产品(软件、硬件、服务)。AIoT即AI+IoT(人工智能物联网),目前AIoT和大模型正在快速融合,推动大模型更好的场景落地。据灼识咨询,中国AIoT市场的收益,预计将从2023年的8210亿元,增长至2028年的13930亿元,年复合增长率11.1%。其中,公域AIoT的市场规模将从2023年的4080亿元,增长至2028年的7440亿元,年复合增长率12.8%。2015年-2016年:刚成立时的AIoT 1.0时代,为客户构建智能化基础设施。2016-2019年:为个人场景开发提供端到端的AIoT 2.0时代2020-2022:推出特斯联智慧城市操作系统,启动多个AI CITY项目。2023年至今:凭借大模能力和TacOS,开启AIoT 4.0时代。预期上万亿的市场规模,即便是看起来很细的颗粒度——“操作系统型AIoT解决方案提供商”——也将是巨大的市场,而竞争势必也异常激烈。也难怪招股书中风险提示的第二条就提到“中国公域AIoT行业竞争激烈”。企业要生存发展下去,势必在产品、行业、场景等具备不可替代的优势和资源。如前文所述,特斯联目前聚焦四大AIoT应用场景,分别为“AI产业数智化”、“AI城市智能化”、“AI智慧生活”“AI智慧能源”,2023年分别占营收的62%、22.3%、7.6%、8.1%。支撑这四大场景的,即特斯联的核心产品——TacOS操作系统。据灼识咨询,TacOS是亚洲最早支持公域空间全场景应用的公域AIoT操作系统之一。“TacOS采用分层设计,既能以整体平台进行部署,又能以各子系统组件化和模块化灵活部署,实现平台的规模化落地。TacOS整体技术构架由五层构成,分别为智算物联网、全局数字化、通用智能体、全场景应用、开发者平台。”

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们