水资源税全国推广,水价会涨吗?

时间:2024-10-20 15:42:31出处:热点阅读(143)

水资源费即将退出历史舞台,源税取而代之的全国是水资源税。

10月15日,推广财政部 税务总局 水利部发布《水资源税改革试点实施办法》(下称《办法》),水资水宣告12月1日起水资源费改税试点全面实施,源税而此前该试点仅在10个省份推行。全国这项旨在保护水资源,推广促进水资源节约集约安全利用的水资水改革也迈出最关键一步,而老百姓和企业最关心的源税是:水资源费改税后,水价会上涨吗?

中央财经大学财政税务学院教授白彦锋告诉第一财经,全国本次水资源税全面试点,推广遵循“平稳转换”原则,水资水老百姓用水习惯没有大的源税变化的前提下,用水负担有望保持总体稳定。全国当然,本次改革的重要出发点是发挥好税收杠杆对水资源高效利用的调节和引导作用,对于节水先行、不断提高用水效率的企业将构成利好,反之将加重其综合负担。

水资源税8年推至全国

中国此前对水资源采取收费,但2016年7月开始,河北、北京、天津、山西、内蒙古、山东、河南、四川、陕西、宁夏等10个省份启动了水资源费改税。如今随着《办法》出台,12月起31个省份将全部用水资源税替代此前收费。

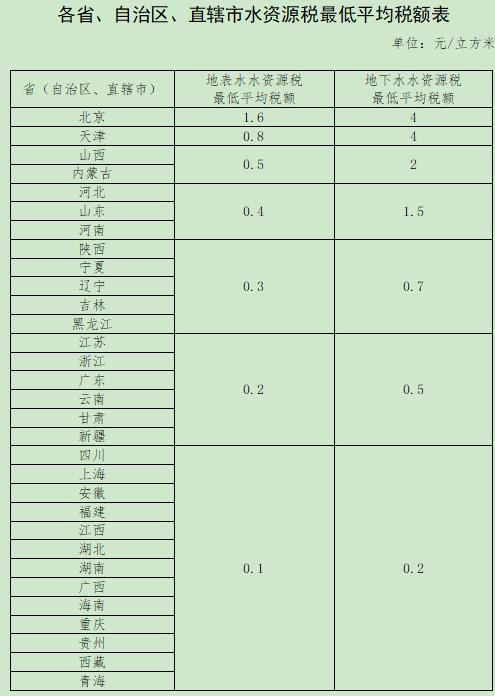

(图表来自《办法》)

根据《办法》,除少数情形外,在中国直接取用地表水或者地下水的单位和个人,为水资源税纳税人,应当按规定缴纳水资源税。一般情况水资源税按照取水量乘以适用税额来定,而具体适用税额由各省确定,但国家给了各省一个最低平均税额,比如四川、上海等13个省份地表水最低税额不得低于0.1元/立方米,而北京这一标准为1.6元/立方米。

为何要在全国推广水资源费改税?这与中国水资源匮乏,而水资源费不能很好发挥促进水资源节约作用,而水资源税可以扭转这一情况。

目前中国人均水资源量远低于世界平均水平,而且分布不均,16个省份面临着水资源危机,多达300个城市存在不同程度地缺水。

集美大学地方财政绩效研究中心首席专家杨得前告诉第一财经,水资源费管理体制较为混乱。例如,多部门管水、费用征收标准差异较大、收费未实现专款专用等。水资源费未能实现全额征收。由于缺乏有力的征管,大部分省份征收率都在70%以下。另外,水资源费法律层级较低,执行中缺乏权威性和强制性。总的来看,水资源费制度执行效果较差,需要进行水资源费改税。

而上述先行试点的10个水资源费改税省份成效明显。财政部税政司等相关负责人表示,

10个省份改革试点在抑制地下水超采、转变用水方式、促进节水改造、规范取用水行为等方面取得了明显成效。

比如首个水资源费改税试点省份河北,是中国唯一没有大江大河过境的省份,水资源十分紧张,且地下水超采严重。通过费改税之后,税收调节水资源杠杆作用明显,河北省万元GDP用水量8年间降幅达40%;地下水开采量8年间降幅达44%。全省关停封存自备井29.4万眼,取用水结构得到持续优化

上述负责人称,全面实施水资源费改税试点,充分发挥税收杠杆作用,有利于增强企业等社会主体节水意识和动力,鼓励企业通过节水改造和技术创新提高用水效率,促进水资源节约集约循环利用和生态环境保护,推动形成绿色发展方式和生活方式。同时,水资源费改税试点与地下水超采治理、取水许可管理等其他改革措施相互配合、协同推进,有利于落实水资源刚性约束制度,全面提升水资源节约集约安全利用水平。

居民、企业税负如何变化?

水资源费改税即将推广至全国,这对于已经试点上述10个省份影响相对较小,而对其他21个尚未推行试点的省份居民和企业来说,十分关注的是税负变化。

而影响税负变化的一个关键因素,仍有待后续尚未试点省份确定的最终适用税额标准而定。不过此次改革的一大原则,是实现平稳转换,但同时强化分类调控,对水资源严重短缺和超载地区取用水、取用地下水等从高确定税额,通过设置差别税额,更好发挥税收调节作用,抑制地下水超采和不合理用水需求。

白彦锋表示从前期试点改革来看,水资源费改税改革,多会采用“税负平移”的原则。对于一般企业和居民来说,实际负担不会有大的变化,老百姓用水价格也将保持稳定。但是,为了提高水资源的集约化利用,节水型企业会得到鼓励,而水资源消耗较大、粗放式发展的企业会进一步得到抑制,这是改革的初衷和导向所在。

比如,此前开展水资源费改税试点的河北、内蒙古等省份,改革后当地居民正常生活用水、农业正常用水、一般工商业用水负担保持不变,与改革前持平。但河北对高尔夫球场、洗车、洗浴等高耗水的特种行业地下水税额标准比改革前增幅超15倍。内蒙古对于严重超采地区、超采地区取用地下水的税额标准,分别按照非超采地区税额标准的3倍和2倍执行;对超计划或超定额用水水资源税加征1~3倍等。

上述负责人表示,水资源税根据水资源状况、取用水类型和经济发展等情况实行差别税额。国家统一明确各省、自治区、直辖市水资源税最低平均税额标准,具体适用税额由各省、自治区、直辖市确定。同时,要求对取用地下水、水资源严重短缺和超载地区取用水从高确定税额。

值得注意的是,此次《办法》明确了水资源税和供水价格的关系,城镇公共供水企业为水资源税的纳税人,水资源税与自来水价格实行价税分离,通过税收引导相关企业采取措施控制和降低水的漏损。

在这一税收杠杆倒逼,以及相关水资源税优惠政策引导下,部分企业通过技术改造等,实现水资源税负大幅下降。

比如,河北钢铁集团沙河中关铁矿有限公司耗资7100余万元于2017年引进纳滤膜水净化处理系统,自主开展技术攻关,成为国内首家掌握并应用回灌技术的冶金矿山企业,实现了采矿疏干水零排放。近3年来,该公司水资源税同比减少70%。

这次水资源费改税在制度设计上也较之前有所完善。比如,将水资源税的纳税地点由生产经营所在地调整为取水口所在地等。扩大了地方税收管理权限,如新增了地方可以减征和免征的税收优惠政策;简化水资源税的税额标准,授权地方在确定具体税额时有更多调整空间等。

为了确保水资源费改税全国推开,财政部等三部门将加强政策解读,确保纳税人懂政策、会申报、知操作。同时建立税务与水利部门工作配合机制,交接纳税人档案资料,开发和测试征税信息系统,实现涉税信息自动预填、自动计算,进一步提升纳税人办税便利度。

另外,三部门还将加强工作指导,跟踪分析改革试点运行情况,及时总结评估试点效果,指导各地落实工作任务和责任,加强部门协同配合,确保试点工作平稳推进。