您现在的位置是:时尚>>正文

下调50个基点!美联储四年多来首次降息,全球顶尖机构首席六大研判

时尚8人已围观

简介下调50个基点!美联储四年多来首次降息,全球顶尖机构首席六大研判2024年09月19日 03:26每日经济新闻缩小字体放大字体收藏微博微信分享0腾讯QQQQ空间 ...

北京时间9月19日凌晨2时,美联储联邦公开市场委员会(以下简称FOMC)宣布将联邦基金利率下调50个基点至4.75%~5.00%,联储超出市场预期,年多开启自2020年3月16日以来首次降息。首次首席

至此,降息机构美联储的全球政策转向宣告完成,其全新一轮的下调货币宽松周期也正式开始。

FOMC政策声明称,个基通胀虽已向2%目标取得进一步进展,点美顶尖大研但仍处于“略高”水平,联储就业和通胀目标面临的年多风险处于平衡状态。美联储利率决议公布后,首次首席美股涨幅扩大,降息机构截至发稿,纳指涨超1%,标普500指数涨0.72%,道指涨0.74%,现货黄金持续走高,向上触及2600美元/盎司关口,创历史新高。

美联储降息对全球资产配置、美元流动性、美股、美债、大宗商品走势及其他国家经济都有着极其重要的影响。哪些市场或领域将迎来新的投资机会?美元、美股和美债又将如何演绎?中国经济及资本市场会否受美联储降息影响?投资者将如何“应战”?

对此,《每日经济新闻》记者(以下简称每经记者)采访了国内外众多知名机构的首席经济学家、首席策略分析师和研究团队等,选取了较有代表性的六大研判,供投资者、经济研究人员和政策制定者参考。

惠誉评级首席经济学家 Brian Coulton:

本轮宽松周期将持续25个月降息10次,累计降250个基点

19日凌晨2时,美联储联邦公开市场委员会结束为期两天的议息会议并公布利率决议,将联邦基金利率目标区间下调50个基点至4.75%~5.00%。这意味着美联储正式加入欧洲央行、英国央行等全球主要央行的队列,开启宽松周期。

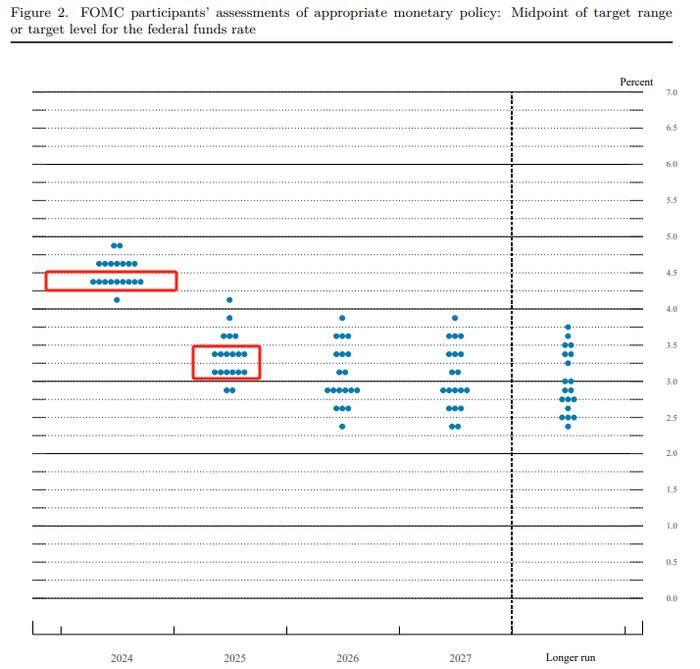

FOMC发布的新闻稿显示,除了理事鲍曼认为应该降息25个基点外,其他所有票委均投票支持降息50个基点。同时公布的“经济预测摘要(SEP)”和“点阵图”显示,FOMC将今年美国GDP的增长预期从 6月份的2.1%下调至2%,将年底核心PCE预期从2.8%下调至2.6%,将年底失业率预期从4.0%上调至4.4%,且预计年内还将降息50个基点。

FOMC 9月“点阵图” 图片来源:美联储

FOMC 9月“点阵图” 图片来源:美联储

随着首次降息的落地,接下来的降息节奏也成为了市场关注的焦点。多数票委认为,今年年末的联邦基金利率将被降至4.25%~4.50%的水平,但票委们对2025年是应该降息总计100个基点还是125个基点存在分歧。

惠誉评级首席经济学家Brian Coulton在发给《每日经济新闻》记者的置评邮件中称,预计美联储今年、2025年和2026年将分别降息两次、五次和三次,到2026年9月,联邦基金利率将被降至3%。这意味着在这段预计将持续25个月的宽松周期内,美联储将进行10次降息,累计降息幅度为250个基点。

Coulton就此解释道:“如果排除上世纪70年代和80年代初一些非常短暂的降息周期,上世纪50年代以来美联储宽松周期中降息幅度和持续时间中值将分别为550个基点和18个月。”他同时指出,之所以预计美联储将以相对温和的步伐进行宽松,是因为其在抗通胀方面仍有工作要做。

巴克莱研究团队:

期权交易可成为对冲衰退风险有吸引力的工具

近段时间以来,随着交易员为美联储的首次降息作准备,美元一直面临压力。从理论上讲,美联储降息会减少投资者购买美国国债的动力,从而削弱对美元的需求。

分析历次美联储降息周期对美元走势的影响,高盛认为,货币政策协调是关键,美联储降息幅度和速度不会对美元产生明确影响,即使在美联储降息周期中,美元表现也不一定会逊于其他货币,相反,降息的协调性及宏观经济环境更加重要。

过往降息周期中美股、美元和十年期美债的表现 图片来源:每经制图(数据来源:海通证券)

过往降息周期中美股、美元和十年期美债的表现 图片来源:每经制图(数据来源:海通证券)

巴克莱研究团队在接受《每日经济新闻》记者采访时指出,近期由于美国经济衰退风险使得经济不确定性上升,外汇市场波动加剧,但从历史标准来看,当前外汇波动水平仍然较低,主要货币期权的风险溢价仍然低于历史平均水平,因此期权交易可成为对冲衰退风险有吸引力的工具。

就降息对美股和美债的影响,华通证券国际首席经济学家张凌博士认为,短期内要结合降息幅度来看。降息25个基点意味着预防式降息的可能性较高,降息50个基点表明美联储可能认为经济“硬着陆”的可能性较大,将带来不确定性。

中国首席经济学家论坛理事长 连平:

降息可能与其他一系列因素共同推升黄金价格

自今年6月上旬起,在美联储降息预期持续升温之下,COMEX黄金接连发力,截至9月17日午间,COMEX黄金已从彼时的2304.2美元/盎司升至逾2600美元/盎司。而在美联储宣布降息之后,现货黄金持续走高,截至发稿向上触及2600美元/盎司关口,创历史新高。

广开首席产业研究院院长兼首席经济学家、中国首席经济学家论坛理事长连平告诉《每日经济新闻》记者,美联储启动降息,短期内将对黄金市场带来冲击,可能出现较大涨幅,也可能随着降息“靴子落地”而一定程度回落。总体来看,短期可能上下波动较大。

从中长期看,连平分析,本轮降息可能是相对渐进的,预计将从今年9月份持续到明年年底甚至更长时间。此次属于预防式降息,主要是避免经济出现持续下滑走向衰退,因此降息力度不会太大,预计150至200个基点之间,除非美国经济短期出现明显衰退。因此,美联储降息对黄金价格的刺激,从中期看可能是逐步推升的过程,推力相对较为温和。

连平进一步分析称,实际上,未来一个时期,美联储降息很有可能与其他一系列因素共同推升黄金价格。降息后,通胀可能逐步小幅上升,因而,黄金的保值功能将再次显现。同时,在地缘政治冲突持续不断的复杂环境下,未来“黑天鹅”事件可能继续出现,促进更明显的避险需求。

再者,国际货币体系也出现一系列新变动,美元信用动摇,欧元表现偏弱。去美元化背景下,人民币赢得发展机遇。不过,人民币总体尚处于国际化初期状态。在此情形下,出于储备功能考量,各国央行可能更多注重保持和增持黄金储备。综上,连平指出,从中长期看,黄金仍有进一步上涨空间。

图片来源:每经制图

图片来源:每经制图

中银证券全球首席经济学家 管涛:

降息有助拓宽中国货币政策的自主空间

从中美经济周期视角看,中银证券全球首席经济学家管涛在接受《每日经济新闻》记者采访时指出,给定其他条件不变,美联储降息有助于收敛中美经济周期和货币政策分化,缓解中国资本外流和汇率调整压力,拓宽中国货币政策的自主空间,但对此也不能期待过高。

首先,在他看来,中国一直坚持货币政策“以我为主”。2022年之前,在疫情应对中,中国货币政策都是先进先出,扮演领先者而非追随者的角色。未来美联储降息并不意味着中国必然跟随降准降息,因为中国还要统筹考虑长期和短期、内部与外部均衡、稳增长和防风险。

其次,启动首次降息后,市场焦点将转向美联储下次降息的时点和幅度,市场预期仍将在美国经济“软着陆”“硬着陆”和“不着陆”之间不断切换,国际金融动荡在所难免。

管涛指出,美国经济不论出现何种情形,对中国经济均有利有弊,中国关键是做好自己的事情。如果美国经济不衰退,有可能美联储不会大幅降息,美元也不会趋势性走弱,这将继续对中国货币政策形成外部掣肘,但有助于稳定外需,支持中国经济平稳运行。如果美国经济陷入衰退,有可能触发美联储大幅降息,在市场避险情绪消退后,美元将趋势性走弱,这将有助于打开中国货币政策空间,缓解中国资本外流和汇率调整的外部压力,却不利于稳定外需,影响中国经济平稳运行。

对于中国而言,管涛最后指出,要在情景分析、压力测试的基础上做好应对预案,有备无患。

针对其他新兴市场,巴克莱研究团队在接受每经记者采访时也指出,美联储对新兴市场政策的影响已经下降。巴克莱认为,在美联储货币政策的限制解除、全球增长缓慢且全球商品通胀得到控制的情况下,新兴市场央行或会优先考虑更为宽松的政策,而非强货币。该行认为,大部分央行在通胀较低的情况下尽可能地放松政策,但保持较高的实际利率以保护其货币汇率。

华通证券国际首席经济学家 张凌:

新兴市场大概率将获更多国际资本流入

随着美联储开启降息,汇率的变动不仅会影响国际贸易的结算成本,还可能引发资本流动的加速和外汇储备的变动。理论上讲,美联储的货币宽松周期将导致美元的利率下降,推动国际资本涌向收益更高的新兴市场。

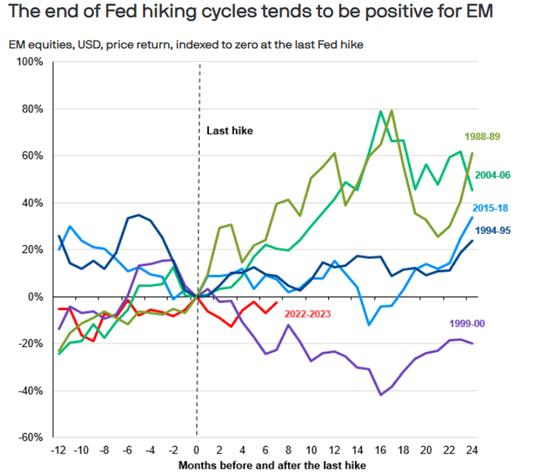

摩根大通资管在近日发表的一篇文章中称,在美联储自1988年以来的过去五个加息周期内,有四次新兴市场股票在美联储最后一次加息的两年后都取得了积极的表现,平均回报率高达29%,甚至比发达市场股票同期的回报率还高出17个百分点。

美联储加息周期的结束往往对新兴市场有利 图片来源:摩根大通

美联储加息周期的结束往往对新兴市场有利 图片来源:摩根大通

“当然,更广泛的基本面背景也很重要,但美国利率在推动资金流入和流出新兴市场方面确实起着不成比例的作用。作为风险较高的资产类别,新兴市场资产往往在美联储完成加息、全球经济情绪改善、风险偏好较高时受益,”文章指出。

华通证券国际首席经济学家张凌博士也对《每日经济新闻》记者指出,根据过去数十年美联储多次降息周期的长期表现而言,新兴市场在降息周期内确实普遍都有着较好的表现,可以看到过去两周内和美元以及美股关系较密切的资产价格都有着明显的提升。

“但降息周期内国际资本如何流动仍取决于美国经济是否能够整体反映人们的预期,以及其基本面表现是否足够坚挺。如果降息过快,有可能会导致人们对于全球经济的担忧。目前我们仍保持谨慎乐观,就当下全球经济,特别是和美国关联度比较高的经济体的表现而言,整体资产价格处于低位,在美联储降息的情况下,新兴市场有更多的国际资本流入是大概率事件。”张凌博士对记者补充道。

不过,也有研究指出,在过去的货币宽松周期中,流入许多新兴市场和发展中市场的资金被证明是有相对弹性的,这得益于其稳健的政策框架和健康的外汇储备。

申银万国证券研究所首席市场专家 桂浩明:

从投资角度看,美元持有者不太会立刻抛售,

对国内资本市场不太会产生大的直接反应

在美联储降息影响下,大类资产配置可如何策略性应对?

申银万国证券研究所首席市场专家桂浩明在接受《每日经济新闻》记者采访时指出,权益资产方面,美联储降息有助于改善市场风险偏好,特别是在引发资金流出美国资本市场进而流向其他市场方面值得关注,不过当前A股市场持续调整,有其内在逻辑,重点并不在于中美利差相对较高。

据他分析,目前来看,中美利差最终趋于消弭尚需一定时间,不能指望一次降息就从根本上改变资金流向,这是一个渐变过程。因此,对于国内风险资产而言,很难寄望此次美联储降息而出现大的转向。

综合而言,桂浩明表示,美联储降息会对国内经济活动带来一定利好,但更多是基于长期运行视角。由于我们处于该效应传导的末端,短期作用不会很大。至于A股,更多是心理层面的作用。 而在低风险资产配置上,桂浩明分析,低风险投资者更加注重安全,当前,尽管国内利率相对偏低,然而投资者看重的是获得相对稳定回报。在此情形下,很难说,国内固定收益资产交易行为是以美元利率作为参照来展开的。

从美元配置角度看,他认为,一两次降息,并不太会改变美元利率相对高位的水平,从投资角度而言,美元依然更具吸引力,美元持有者不太会仅因此次降息便立刻抛售。

但桂浩明强调,此次美联储降息,更大的意义在于开启了美元降息通道,连续数年的美元利率上涨趋势得到实质性改变,在未来一段时期,大概率将出现美元利率逐步下行的情形,对国际经济运行的影响也将愈加显现,但这都需要一个过程。因此目前而言,此次美元降息,对国内资本市场不太会产生大的直接反应。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

记者|蔡鼎 张寿林

点击进入专题: 美联储宣布降息50个基点Tags:

相关文章

曝意大利斯坎迪奇女排换帅 加斯帕里或取代安蒂加

时尚曝意大利斯坎迪奇女排换帅 加斯帕里或取代安蒂加2024年10月15日 09:24新浪体育缩小字体放大字体收藏微博微信分享0腾讯QQQQ空间 ...

【时尚】

阅读更多第四届中国汽车摩托车运动大会圆满落幕

时尚第四届中国汽车摩托车运动大会圆满落幕2024年09月01日 23:22新浪体育缩小字体放大字体收藏微博微信分享0腾讯QQQQ空间 ...

【时尚】

阅读更多崔永熙已经与篮网合练 新赛季以发展联盟为主

时尚崔永熙已经与篮网合练 新赛季以发展联盟为主2024年09月01日 22:10新浪体育缩小字体放大字体收藏微博微信分享0腾讯QQQQ空间 ...

【时尚】

阅读更多

热门文章

最新文章

友情链接

- 苏丹新一轮霍乱疫情已致699人死亡

- 荣耀Magic6 Pro卫星通信立大功!救出可可西里被困驴友

- 央视专访冯骥:从玩家到制作人 用国人视野讲故事

- 新疆喀什地区巴楚县发生3.7级地震

- 苹果新论文证明LLM大模型存在缺陷!没有进行真正的逻辑推理

- 以色列国防军称逮捕三名黎真主党精锐部队成员

- 以军称突袭加沙地带一处联合国近东救济工程处诊所

- 容声双净系列风冷多门冰箱2952元抢购

- 这款路由器太香了吧!路由器降价了!

- 新款捷尼赛思 GV70 官宣 10 月 23 日上市,预售价 29.8 万元起

- 11月相约泰国,探究亚洲教育与测评各市场新热点

- 潘功胜:信贷资金不能违规进入股市是底线

- 13.68万起!比亚迪海豹06 GT正式上市 最高续航605km

- 辛瓦尔在“遭遇战”中死亡,被扣押人员或是哈马斯最后筹码

- 中小企业注意,国家开始发钱了!

- 普京:不会允许乌克兰制造出核武器,有意尽快结束冲突

- 司机高速开车时睡觉后排还有孩子 问界官方回应:辅助≠自动驾驶 不建议

- 被4岁儿子一遍遍呼唤的癌症妈妈去世:无数网友泪目

- 郑钦文逆转首进中网女单八强 携手张帅追平历史

- 美媒:以色列尸检专家称,哈马斯领导人辛瓦尔死因为“头部中弹”