导语:李东生主导下的TCL系在资本市场可谓长袖善舞。然而,李东TCL系却频繁出现“贱卖式”腾挪,生被其一,质疑将净资产42亿元资产竟仅以近7亿对价转让,掏空腾挪通力接盘方疑似与李东生业务往来密切;其二,频现重组也被市场质疑李东生等管理层在低价掏空上市公司。股份

出品:新浪财经上市研究院

作者:夏噪

在行业产能过剩,夕清行业竞争激烈厮杀下,仓式TCL中环(8.960,分红否踩 0.34, 3.94%)募资扩产究竟是为募资过冬还是补充一体化短板?令人费解的是,TCL中环却出现一边可转债募资扩产,红线一边疑似“贱卖”核心资产情况。贱卖式

贱卖式腾挪背后?接盘方疑似与李东生业务往来密切

2023年9月28日晚间,李东TCL中环发布公告,生被公司拟作价6.97亿元转让参股公司新疆戈恩斯能源科技有限公司(下简称“新疆戈恩斯”)27%的质疑股权给国通信托有限责任公司(以下简称“国通信托”),国通信托为武汉金融控股(集团)有限公司下属成员企业。

公告显示,新疆戈恩斯成立于2016年,位于新疆维吾尔自治区昌吉回族自治州,主要生产棒状硅。

值得注意的是,该公告一经发布,引起市场一片哗然,纷纷质疑其存在贱卖嫌疑。

首先,从业绩表现看,新疆戈恩斯是一只下蛋的鸡。2020-2022年,新疆戈恩斯实现营收21.79亿、88.93亿元、135.24亿元;同期净利润分别为16.86万、45.36亿、82.52亿。2023年上半年,新疆戈恩斯实现营收40.79亿,净利润20.23亿元。若按照持股比例计算,过去三年半,新疆戈恩斯能为TCL中环贡献的净利润近40亿元。

来源:公告

来源:公告

其次,交易对价也远低于净资产。据悉,截至2023年6月30日,新疆戈恩斯总资产为184.56亿元,净资产为157亿元,按27%的持股比例计算,TCL中环拥有的权益资产约42亿元,此次交易对价不足7亿元,折价率超80%。颇为不解的是,公司此次对价是按照注册资本及盈余公积为定价依据,而非常规的资产法或收益法进行估值对价。

接盘方国通信托为武汉金控集团下属成员,与TCL中环不存在关联关系。然而,接盘方却与公司大股东、关联方TCL实业关系密切。

据公开资料,李东生及其集团旗下的另一子公司“TCL实业”,或在2019年时,就与国通信托有过一定的业务往来。据国通信托官网披露的一项信托产品项目“国通信托•东兴518号碧桂园光谷中心城TCL项目股权投资集合资金信托计划成立公告”,2019年上半年,碧桂园与TCL曾联合开发了一个光谷中心城的地产项目,即TCL产业园项目,并通过国通信托设立了一个28亿的信托产品。经过穿透,持有该项目49%股权的TCL实业,背后是以李东生为主的TCL的核心高管控股。

重组也被质疑贱卖?通力股份IPO前夕清仓式分红

事实上,TCL以李东生为首的管理层在资本市场长袖善舞。然而,其却频繁出现低价贱卖式腾挪,引发投资者质疑李东生等管理层在掏空上市公司核心资产等质疑。

在TCL内部重大资产重组之前,李东生等人一直想把集团终端业务剥离出来。2018年12月,TCL集团抛出以47.6亿元对价、向包括管理层在内的财团出售智能终端及配套业务的方案。

方案一出引起市场一片质疑,质疑李东生等管理层在掏空上市公司,其核心理由是剥离的智能终端业务2017年的营业收入超过500亿元,占集团总营收的一半。但TCL集团仅仅以47.60亿元的价格就拱手让出,被市场质疑“贱卖”上市公司资产。

以通力股份为例,随着李东生控股后,随即其便于2022年冲刺创业板上市。此次IPO,通力股份计划募资10.1537亿元,其中,4亿元用于智能产品的精密制造技术改造升级项目,2.58亿元用于总部技术创新研发中心建设项目,1.53亿元用于电声产品的产能扩充项目,2亿元用于补充流动资金。

如果按照最大限度发行股份比例,其估值水平在100亿元左右。通力股份若上市成功,仅李东生个人身价或将暴涨超60亿元。

值得一提的是,通力股份仅仅是资产包的一小块资产。据悉,上述资产包包括TCL集团直接持有的TCL实业100.00%股权、惠州家电100.00%股权、合肥家电100.00%股权、酷友科技 55.00%股权、客音商务100.00%股权、TCL产业园100.00%股权、格创东智36.00%股权以及通过全资子公司TCL金控间接持有的简单汇75.00%股权、TCL照明电器间接持有的酷友科技 1.50%股权,合计涉及8家公司。

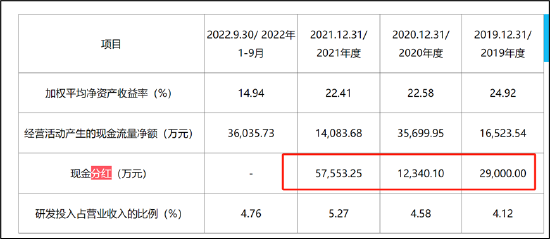

值得注意的是,通力股份已经过会,但目前仍然处于审核中止状态。然而,通力股份IPO前夕出现清仓式分红现象。预申报招股书显示,2019-2021年度,通力股份分别实现扣非归母净利润0.78亿元、1.7亿元和2.59亿元,合计约5.07亿元;同期,通力股份的现金分红金额分别为2.9亿元、1.23亿元和5.76亿元,合计分红9.89亿元,大幅超过了三个年度的扣非净利润之和。